I fondi Total Return: innovazione o marketing?

15/10/2007

A seguito del crollo dei mercati finanziari nel marzo 2000 e delle forti performance negative registrate dal settore del risparmio gestito nei 3 anni successivi, a partire dal 2004 si sono affacciati sul mercato italiano (inizialmente grazie soprattutto alle società di investimento estere) i fondi cosiddetti Total Return, o anche Absolute Return: strumenti che permettono (o meglio, dovrebbero permettere) al risparmiatore di guadagnare in qualunque condizione di mercato.

La strategia di investimento "total return" – nelle intenzioni - mira quindi a conseguire una performance positiva e stabile mediante un sistema di gestione puntuale del rischio. In particolare, l' obiettivo principale dei fondi in esame è fortemente focalizzato a salvaguardare l' investimento in questione dalle perdite possibili nel corso del medio – lungo termine. L' asset allocation è dinamica e utilizza tutti gli strumenti tradizionali, quali azioni, obbligazioni, strumenti monetari e strategie di investimento focalizzate sulla gestione flessibile dei cambi, sul controllo della volatilità e sullo stock picking.

Poiché questi strumenti non sono facilmente inquadrabili in una determinata tipologia di fondi (ad esempio azionari area Euro piuttosto che obbligazionari corporate, ecc.) e di conseguenza non è possibile l' utilizzo di benchmark per valutare la validità del gestore, per poter verificare la loro efficacia si utilizza spesso il parametro dell' Alfa di Jensen: analiticamente, è determinato dalla differenza fra il rendimento medio del fondo e il rendimento che il fondo dovrebbe generare sulla base del coefficiente di correlazione con il mercato. In un portafoglio con strategia market neutral, cioè una strategia di investimento che ha un beta di portafoglio nullo (non correlato all' andamento del mercato), qualora sia investito nel mercato azionario il rendimento dipende dalla sola capacità del gestore di generare excess-return in base alla sua abilità di selezionare i titoli migliori.

È opportuno sottolineare che una strategia market neutral non implica l' annullamento dei rischi. Tale strategia, infatti, tende a ridurre il rischio sistematico, cioè il rischio legato all' andamento del mercato, ma è evidente che per generare Alfa maggiori è necessario correre altri rischi, legati alla specificità dell' investimento individuato e all' uso di strumenti come la leva finanziaria.

A questo punto però, sorge spontanea una domanda: ma nel 2000, non esisteva già questo tipo di fondi? Come infatti dovrebbero essere definiti i così detti fondi flessibili, fondi il cui patrimonio conferito viene investito in maniera discrezionale dal gestore, il quale non ha vincoli, nel mandato di gestione, in termini di asset allocation, potendo spaziare dalle azioni, alle obbligazioni e agli strumenti di natura monetaria?

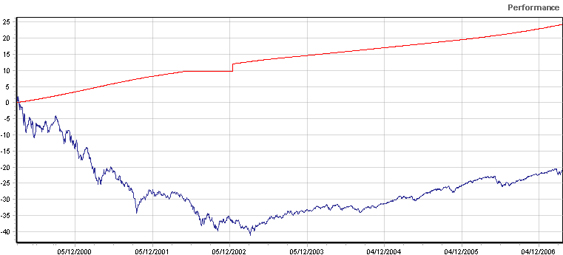

Il sospetto è che si tratti di un' operazione di marketing messa in atto dalle banche e dalle Sgr per tentare di riconquistare la fiducia dei risparmiatori: il grafico che segue mostra l' andamento dell' indice Fideuram Fondi Flessibili a confronto col tasso EONIA, negli ultimi 7 anni.

Confronto tra l' indice Fideuram Fondi Flessibili (blu) ed il tasso EONIA (rosso).

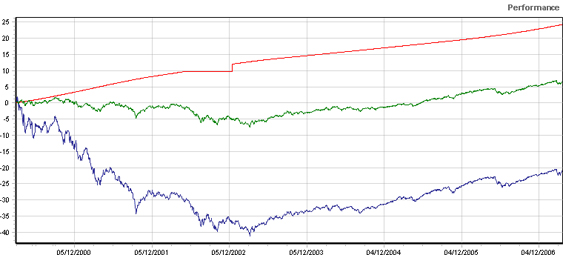

Come si può vedere, il confronto con un banale investimento monetario è piuttosto impietoso; anche una strategia leggermente più "sofisticata", quale ad esempio l' investimento in un fondo Monetario Area Euro per l' 80% e per il rimanente 20% in un fondo Azionario Internazionale (anche in questo caso sono stati utilizzati gli indici Fideuram per fare il confronto), dimostra come la categoria dei fondi flessibili abbia – mediamente - ottenuto nel tempo risultati molto scoraggianti (anche in questo caso il periodo di tempo considerato è pari a 7 anni):

Confronto tra l' indice Fideuram Fondi Flessibili (blu), il tasso EONIA (rosso) e gli indici Fideuram 80% Fondi Monetari Area € + 20% Fondi Azionari Internazionali (verde).

Il sospetto che si tratti di una enorme operazione di marketing viene anche da alcune considerazioni che si possono fare in merito alle differenze che vi sono tra i fondi speculativi e i fondi Absolute Return. Molto spesso infatti questi ultimi, quando vengono proposti agli investitori (e prima ancora alla rete di vendita) vengono presentati come hedge fund che hanno solo aspetti positivi. In realtà il paragone è assolutamente fuorviante in quanto i fondi Absolute Return sono dei "normali" prodotti di risparmio gestito e non possono compiere operazioni di vendita allo scoperto, fare largo uso della leva finanziaria, compiere operazioni fuori mercato: avere insomma la totale libertà di azione tipica invece degli hedge fund. In sostanza, un fondo Absolute Return, con i limiti operativi e di frazionamento del rischio che giustamente la legge gli impone, difficilmente può pensare di imitarne la gestione e di conseguenza i risultati di un hedge fund.

Tuttavia è bene precisare che anche per i gestori hedge valgono le regole fondamentali della finanza, ovvero che più aumenta il rendimento più aumentano i rischi e che in economia non esistono pasti gratuiti: risale a settembre 2006 il caso del fondo americano Amaranth che, avendo effettuato operazioni di trading molto aggressive sui futures sul gas naturale (utilizzando una leva finanziaria molto elevata), in un solo mese ha perso oltre il 60% del proprio valore.

Per tornare ai fondi comuni (o comparti di Sicav) Total Return, va citato un ultimo aspetto sul quale riflettere: se si esamina la composizione del loro portafoglio si può notare come essi siano nella maggior parte dei casi veicoli prevalentemente obbligazionari o bilanciati con una prevalenza della componente obbligazionaria. Inoltre essi hanno quasi tutti un obiettivo di rendimento pari all' indice Mts Bot maggiorato di una certa percentuale. L' Mts Bot è un indice monetario che esprime la media dei rendimenti dei Bot non ancora scaduti scambiati sul mercato all' ingrosso. Tale parametro inoltre viene spesso utilizzato (anche per i prodotti prettamente azionari) come riferimento per il calcolo della commissione di incentivo.

L' impressione è quindi quella di avere a che fare con tradizionali fondi comuni obbligazionari o bilanciati, che le banche mascherano da fondi Total Return per giustificare commissioni di gestione e performance superiori a quelle della media delle categorie indicate.

In conclusione per il risparmiatore ma anche per il promotore "multibrand" è fondamentale individuare nella massa dei fondi Total Return quei pochissimi fondi che effettivamente adottano una politica di gestione coerente con il loro nome. Ed inoltre risparmiatori e promotori non devono mai inserire nei loro portafogli un solo fondo Total Return: con tali fondi infatti si rischia la quantità assoluta di perdita che si vuole sopportare ed è pertanto difficile immaginare che sia razionale farlo su di un' unica opzione.

Autore: Mirko Serra - Fonte originale: Italia Risparmio.

Alcuni diritti riservati. Distribuito con licenza Creative Commons del tipo 3.0 e riproducibile a patto di citare la fonte originale e di redistribuire il lavoro prodotto con la medesima licenza.