Fondi Comuni e Sicav: come capire se il Gestore è "attivo"?

16/10/2007

I fondi comuni e le Sicav distribuiti e collocati sul mercato italiano dichiarano praticamente tutti (tranne qualche rara eccezione) nei prospetti informativi, di attuare una gestione attiva. Per gestione attiva, si intende che l' obiettivo del comparto è quello di battere il proprio benchmark di riferimento in maniera sistematica e possibilmente anche significativamente rilevante (naturalmente mantenendo lo stesso profilo di rischio del benchmark stesso). Ma è proprio così?

L' esperienza di molti fondi sembrerebbe proprio che così non è e questo per una serie di motivi sia oggettivi che di "politiche commerciali" degli operatori. A mano a mano che i mercati finanziari diventano più efficienti – il che significa che le informazioni rilevanti ai fini dell' andamento delle quotazioni sono diffuse tra un numero sempre maggiore di operatori e in tempi sempre più rapidi - diventa sempre più difficile battere il mercato anche per i gestori professionisti, tanto è vero che già nel 1980 William Sharpe affermava che "la gestione attiva nel lungo periodo rende quanto una gestione passiva al lordo dei costi".

A questa oggettiva difficoltà, va però aggiunta anche una motivazione "comportamentale" di chi opera in questo settore: effettuare effettivamente una gestione attiva, significa assumersi dei rischi aggiuntivi, che in caso di scelte non azzeccate possono tradursi naturalmente in forti perdite; quindi, in un mercato come quello italiano, dove i fondi con i maggiori volumi gestiti sono quelli di emanazione bancaria e dove i clienti che cambiano banca sono una percentuale minima, i maggiori "players" trovano molto più conveniente allinearsi al benchmark – effettuando di fatto una gestione passiva mascherata da attiva – con un duplice vantaggio: far pagare ai sottoscrittori commissioni di gestione molto elevate, giustificandole appunto con la motivazione della politica di gestione attiva degli assets; al tempo stesso, i rischi che si assumono sono relativamente bassi così come la probabilità di perdere un numero significativo di clienti, dato che i maggiori concorrenti attuano la stessa politica. Un altro elemento di riflessione è il fatto che la gran parte delle commissioni di gestione a carico dei fondi (quelle che dovrebbero remunerare l' attività di gestione appunto), vanno in realtà a beneficio della rete distributiva, con punte di oltre il 90% delle intere commissioni incamerate che vengono utilizzate per coprire i costi della distribuzione!

Naturalmente, non sarebbe giusto fare di tutta l' erba un fascio, dato che comunque vi sono delle eccezioni. Ma come si possono individuare – utilizzando criteri oggettivi – queste eccezioni che costituiscono i fondi comuni efficienti? Per fare questo tipo di considerazioni, prenderò ad esempio l' andamento di un fondo azionario che investe in Europa (paesi dell' Europa occidentale, sia quelli che appartengono all' area Euro, sia quelli che non hanno aderito alla moneta unica europea) appartenente ad uno dei principali gruppi bancari italiani, con una massa di risparmi gestita di oltre 6 Miliardi di Euro (fonte: Morningstar); naturalmente, per evitare pubblicità, non farò il nome del fondo.

Un primo esame sulla bravura del gestore può essere fatta confrontando l' andamento del comparto con quello del proprio benchmark di riferimento: in questo caso, l' MSCI EUROPE comprensivo dei dividendi – Total Return; trattandosi di una Sicav di diritto estero, non è stato necessario considerare il benchmark al netto della tassazione. Inoltre, essendo un fondo azionario, l' arco di tempo considerato deve essere lungo, per cui il periodo considerato nel grafico successivo è quello che va dal 01/03/2001 al 19/06/2007.

Confronto tra il Fondo (diritto estero) azionario Europa (rosso) e l' MSCI EUROPE T.R. (blu) nel periodo 01/03/2001 - 19/06/2007.

Guardando questo grafico, sembrerebbe che il gestore sappia fare il proprio lavoro. Attenzione però perché, come detto in precedenza, una buona gestione attiva è quella capace di superare il proprio benchmark in maniera sistematica; infatti, potrebbe essere che per un (più o meno breve) periodo di tempo il gestore abbia saputo fare meglio del mercato o abbia avuto particolare fortuna, ma che da un certo momento in avanti si sia limitato ad una politica di gestione passiva, replicando l' indice di riferimento.

Proviamo infatti a scomporre in due sotto-periodi l' arco temporale preso in considerazione precedentemente e a confrontare, durante questi sotto-periodi, l' andamento del fondo con il proprio benchmark:

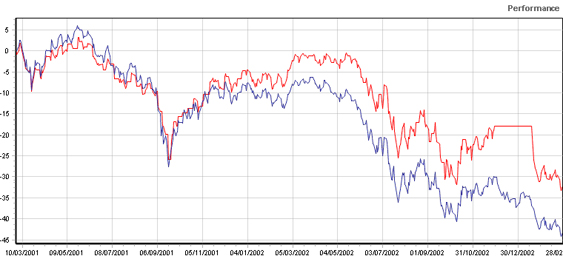

1) il primo sotto-periodo considerato, è quello che va dal 01/03/2001 al 01/03/2003:

Confronto tra il Fondo (diritto estero) azionario Europa (rosso) e l' MSCI EUROPE T.R. (blu) nel sottoperiodo 01/03/2001 - 01/03/2003.

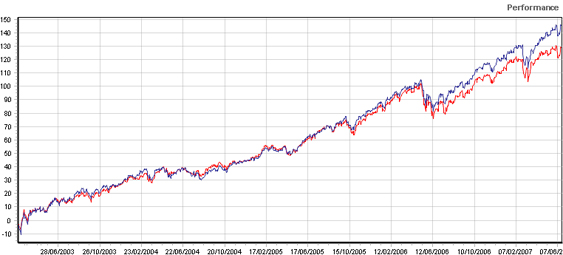

2) Il secondo sottoperiodo considerato, è quello che va dal 02/03/2003 al 19/06/2007:

Confronto tra il Fondo (diritto estero) azionario Europa (rosso) e l' MSCI EUROPE T.R. (blu) nel sottoperiodo 02/03/2003 - 19/06/2007.

Basandosi solamente sul primo grafico, si poteva essere indotti all' errore di considerare quello un buon gestore; scomponendo però quel periodo di tempo in due sotto-periodi, appare evidente come in realtà il fondo abbia guadagnato solo durante la fase calante del mercato europeo (2001-2003) e questo si spiega abbastanza facilmente: l' indice MSCI EUROPE è composto solo da titoli azionari, mentre il patrimonio del fondo può avere una componente di liquidità che funge da cuscinetto; durante tutto il periodo di mercati in fase "toro", il fondo è perfettamente allineato al proprio benchmark e alla lunga, a causa degli elevati costi di gestione, finisce per fare addirittura peggio rispetto al proprio parametro di riferimento.

Questo era solo un esempio e naturalmente, non sempre questi aspetti balzano in maniera così chiara semplicemente valutando ad occhio nudo dei grafici (vi sono casi in cui ad esempio i sottoperiodi da prendere in considerazione sono molteplici, e magari il gestore è riuscito a battere il benchmark a fasi alterne).

Un indicatore numerico ed oggettivo per valutare se la gestione è attiva (ed anche "ben fatta" nel senso della definizione iniziale) è l' Information Ratio (I.R.). Questo è un indicatore cosiddetto R.A.P., ovvero Risk Adjusted Performance: viene determinato infatti dal rapporto tra l' Excess Return (E.R.) – ovvero la media aritmetica degli scarti tra i rendimenti del Fondo ed i rendimenti dell' indice di riferimento dichiarato, valutati su un orizzonte temporale (meglio se "all history") e con una certa frequenza (settimanale o mensile) – e la Tracking Error (T.E.) – ovvero la deviazione standard dell' Excess Return calcolata con la stessa frequenza e sullo stesso arco temporale.

Una volta calcolato il valore dell' I.R., possiamo distinguere 5 casi:

1. IR < 0: il fondo è sotto il benchmark dichiarato (in questo caso, il gestore distrugge valore);

2. IR = 0: il fondo replica fedelmente il benchmark dichiarato, e quindi si tratta in effetti di gestione passiva;

3. 0 < IR < 0,6: il fondo è sopra il benchmark dichiarato, ma l' extrarendimento offerto non è stato ottenuto in maniera sistematica e quindi il premio per il rischio assunto è insufficiente;

4. 0,6 < IR < 1: il fondo è sopra il benchmark dichiarato, anche se l' extrarendimento offerto non è sempre stato ottenuto in maniera sistematica e quindi il premio per il rischio non è del tutto sufficiente;

5. IR > 1: il fondo è sopra il benchmark dichiarato e l' extrarendimento offerto è stato ottenuto in maniera sistematica; di conseguenza, il premio per il rischio assunto è buono.

Autore: Mirko Serra - Fonte originale: Italia Risparmio.

Alcuni diritti riservati. Distribuito con licenza Creative Commons del tipo 3.0 e riproducibile a patto di citare la fonte originale e di redistribuire il lavoro prodotto con la medesima licenza.