Dall' asset allocation strategica all' asset allocation dinamica

04/08/2009

Riceviamo e con piacere pubblichiamo un articolo di Michele Prignano riguardante l' analisi di un modello operativo per il passaggio da un' asset allocation strategica ad un' asset allocation dinamica.

L' Asset Allocation Strategica è la fase del processo di investimento nella quale si delinea la politica di investimento di lungo periodo di un portafoglio e implica la definizione dei pesi standard da attribuire a ciascuna asset class (azioni, obbligazioni, cash) in cui si è scelto di investire. Ipotizziamo che l' obiettivo finale dell' Asset Allocation Strategica sia la costruzione di un portafoglio, per dirla alla Markowitz, "efficiente".

Ciò avviene in due momenti. In un primo momento, applicando il principio della media-varianza-correlazione alle classi di investimento disponibili, si individua l' insieme dei portafogli (efficienti) che danno il massimo rendimento atteso per ogni dato livello di rischio o, in alternativa, il più basso rischio per un dato valore del rendimento atteso. Successivamente si analizzano le preferenze soggettive dell' investitore e si sceglie il portafoglio efficiente che massimizza il suo benessere. Ipotizziamo, ancora, che le classi di investimento siano rappresentate dai comparti della Sicav Schroder (naturalmente possiamo utilizzare comparti di un' altra Sicav o un insieme appropriato di ETF) e che il portafoglio efficiente prescelto sia il seguente:

| Portafoglio | Peso percentuale |

| 1. Sisf Euro Short Term Bond Eur | 20% |

| 2. Sisf European Equity Eur | 25% |

| 3. Sisf European Small Cap Eur | 15% |

| 4. Sisf Emerging Markets Usd | 15% |

| 5. Sisf Japanese Small Cap Jpy | 10% |

| 6. Sisf Us Small Cap Usd | 15% |

Una volta definita la strategia occorre dotarsi degli strumenti più idonei per gestire efficacemente il portafoglio nel tempo. L' Asset Allocation Tattica consiste proprio nella decisione di sottopesare o sovrappesare le asset class rispetto ai pesi normali, al fine di preservare e, se possibile, migliorare il profilo rischio/rendimento del portafoglio in relazione all' evoluzione contingente dei mercati. L' attività che conduce alla definizione dell' asset allocation tattica è spesso indicata come market timing o anche active asset allocation. Nel passaggio dalla strategia alla tattica la domanda centrale è: come modificare i pesi standard e con quali metodologie? Una verifica empirica, condotta dal 7 gennaio 2002 al 29 dicembre 2008, contribuisce a chiarire i pregi ed i difetti di due distinte tattiche di gestione di un portafoglio, una basata sul ribilanciamento periodico dei pesi (constant mix) e l' altra basata su strumenti tecnico-statistici (gestione tecnica).

La tecnica del constant mix consiste nel riportare al loro valore originario i pesi delle singole asset class, qualora questi, in virtù di particolari andamenti del mercato dovessero assumere valori marcatamente diversi (ad esempio +/-10%). Com' è intuitivo, questa tecnica agisce un pò in controtendenza, vendendo quello che è salito per comprare ciò che è sceso. La gestione tecnica utilizzata nella verifica si basa sull' utilizzo di un modello proprietario imperniato su una semplice media mobile tarata, senza ricorrere ad ottimizzazioni, su un periodo di 10 settimane. I classici momenti operativi (acquisto se i prezzi intersecano dal basso verso l' alto la media, vendita nel caso opposto) sono opportunamente filtrati per evitare, quanto più possibile, di incorrere nei falsi segnali che l' utilizzo di una media mobile inevitabilmente produce soprattutto nelle fasi laterali (trading range).

Ogni volta che si verificano le condizioni per una vendita/acquisto, viene individuato un nuovo livello di prezzo che fungerà da futura resistenza/supporto. Da questo momento in poi, ulteriori operazioni saranno prese in considerazione soltanto se la media mobile si sarà sufficientemente allontanata dai nuovi livelli di resistenza/supporto. In caso contrario, un acquisto si concretizzerà soltanto nel momento in cui i prezzi romperanno al rialzo la precedente resistenza ed una vendita soltanto nel momento in cui sarà violato al ribasso il precedente supporto. Ciascuna asset class diversa dalla componente obbligazionaria sarà pienamente investita, cioè normalmente pesata, ogni volta in cui viene generato un segnale di acquisto. Di contro, ogni segnale di vendita sancirà la sua eliminazione dal portafoglio ed il suo reinvestimento sulla componente obbligazionaria (Sisf Euro Short Term Bond Eur).

Nella Figura 1 sono indicati i segnali operativi generati su Sisf Emerging Markets Usd.

Figura 1 - Segnali Buy/Sell su Sisf Emerging Markets Usd.

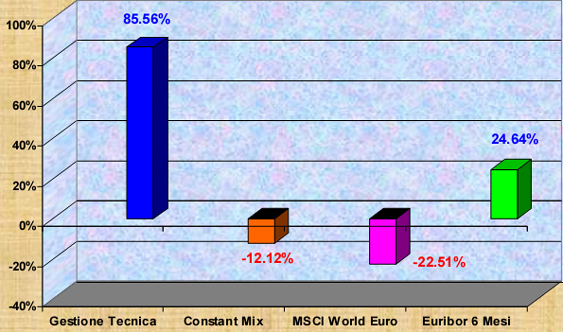

La Tabella 1 riassume i rendimenti cumulati delle due metodologie, nonché quelli originati da un investimento passivo sull' indice Msci World espresso in Euro e quelli da un investimento passivo sull' attività priva di rischio (Euribor 6 mesi) dal 7 Gennaio 2002 al 29 Dicembre 2008.

Tabella 1 - Rendimenti cumulati a confronto.

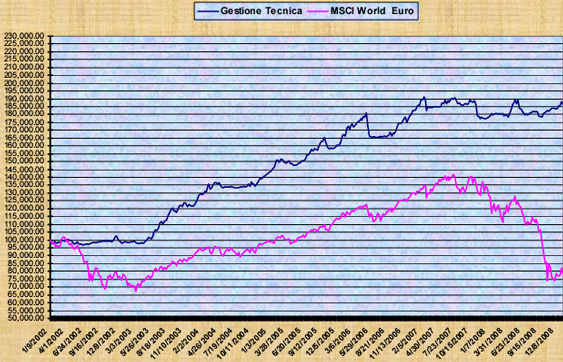

La supremazia complessiva della gestione tecnica appare evidente e indiscutibile, soprattutto se si considera che il suo peggior drawdown, concretizzatosi dall' 8 maggio al 26 giugno del 2006, è stato dell' 8,74% mentre quello generato dal constant mix dal febbraio 2007 al dicembre 2009 è stato del 60%. Il numero totale di operazioni (acquisto e vendita) effettuate, pari ad 88 (circa 12 all' anno), ha determinato una esposizione media sui mercati azionari del 43% ed una deviazione standard annualizzata del 7,86%. Il dato sulla volatilità, molto contenuto, è ancora più sorprendente se confrontato con quello dell' investimento passivo sull' indice Msci World Euro (17,29%). La Figura 2 riporta l' andamento delle due equity lines.

Figura 2 - Equity Lines della gestione tecnica vs Msci Wold Euro.

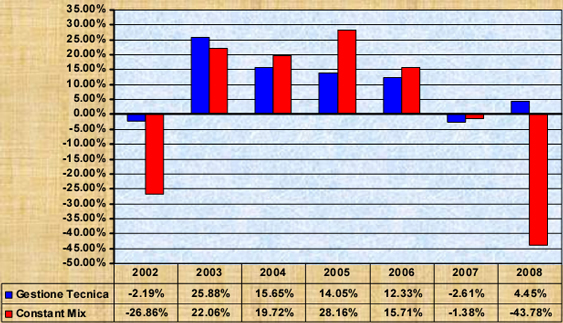

La Tabella 2 mostra, invece, l' evoluzione dei rendimenti annuali delle due diverse metodologie di gestione (gestione tecnica e constant mix) e ci consente di capire meglio in quali momenti si è concretizzata la superiorità dell' una rispetto all' altra.

Tabella 2 - Rendimenti annuali a confronto.

Negli anni in cui il trend primario rialzista si è sviluppato con maggiore intensità (2004, 2005, 2006) le performances del constant mix sono state decisamente migliori (nel 2005 addirittura 28.16% contro il 14,05% della gestione tecnica). Nei mercati "toro" paga essere sempre investiti, mentre gli interventi a protezione dei profitti ed il naturale ritardo nell' individuazione di una nuova tendenza nei prezzi, tipici della gestione tecnica, attenuano l' effetto benefico del trend rialzista. Ma è negli anni rovinosamente negativi che la gestione tecnica esprime a pieno il suo vantaggio, ovvero, quello di rappresentare una sorta di assicurazione contro i disastri borsistici.

Nel 2002, infatti, registra una contrazione di appena il 2,19% contro il -26,86% del constant mix e nel 2008 mette a segno addirittura una performance positiva (+4,45%) contro il crollo del constant mix (-43,78%). Facciamo adesso un passo indietro e ritorniamo al processo di Asset Allocation Strategica. Ipotizziamo che le decisioni strategiche si limitino a definire esclusivamente i pesi standard da attribuire alle singole macro asset class (azioni, obbligazioni, cash). In altre parole, si rinuncia ad una scelta di efficienza per cercare di intercettare, in ciascuna macro asset class, gli spunti più interessanti che il mercato globale di volta in volta propone. Circoscrivendo la nostra analisi alla sola componente azionaria, ogni anno si presentano innumerevoli opportunità di investimento connesse all' esistenza di mercati finanziari non correlati. L' obiettivo di sfruttare queste opportunità può essere realizzato soltanto se ci si dota di una efficace tecnica di rotazione geografica e/o settoriale.

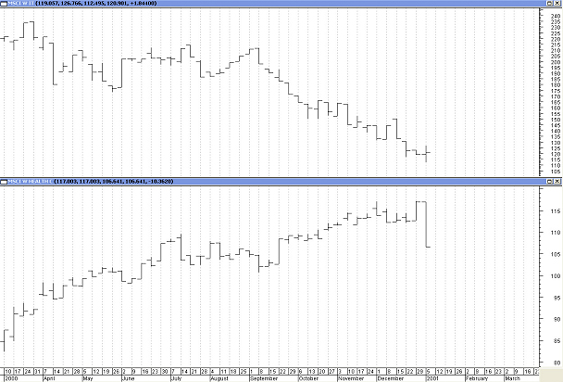

L' indice Msci World, ad esempio, è la media di 24 indici geografici: perché scegliere la media, se si può eliminare la coda (indici sottoperformanti) e tenersi solo la cima (indici sovra performanti)? Sempre a titolo di esempio, focalizzando l' attenzione sugli indici settoriali, nel periodo compreso tra il 10 marzo 2000 ed il 5 gennaio 2001 (Figura 3) l' indice Msci World Health guadagna il 21,97%, mentre l' indice Msci World It perde il 45,48%.

Figura 3 - Andamento Msci World Health e Msci World It dal 10 marzo 2000 al 5 gennaio 2001.

Come ampiamente dimostrato da Paolo Sassetti e Massimiliano Tani ("Dynamic Asset Allocation Using Systematic Sector Rotation", Dicembre 2003), le tecniche di rotazione consentono di ampliare i "gradi di libertà" nella gestione di un portafoglio e di evitare di restare sugli stessi mercati quando vivono momenti di depressione oppure quando si muovono dentro oziose fasi laterali. Più è ampio l' universo investibile, maggiori sono le possibilità di migliorare sensibilmente il rendimento complessivo del portafoglio nel lungo periodo. Il modello che propongo si basa sull' utilizzo di Sicav o di ETF. Di seguito riporto i criteri ed i risultati di un' attività di gestione condotta sui comparti azionari della Sicav Schroder dal 7 gennaio 2002 al 29 dicembre 2008.

All' inizio di ogni settimana i singoli comparti sono ordinati, in ordine decrescente, sulla base dei valori assunti da un indicatore ispirato al Kst di Martin Pring. Tale indicatore rileva la velocità della crescita dei prezzi come media ponderata delle velocità rilevate su diversi periodi (dalle 4 alle 13 settimane), attribuendo pesi maggiori ai segmenti temporali più lunghi. Una volta stilata la classifica, l' analisi si concentra esclusivamente sui comparti presenti nel primo terzile (Tabella 3).

| Ranking al 13/02/2004 | Indicatore | Ranking al 27/4/2007 | Indicatore |

| Sisf Europ SC Eur | 6.575 | Sisf Lat Ame Usd | 4.390 |

| Sisf Euro Dyn Growth Eur | 5.845 | Sisf Euro Dyn Growth Eur | 3.945 |

| Sisf Lat Ame Usd | 5.760 | Sisf Swiss S&M Cap Chf | 3.844 |

| Sisf Em Europe Eur | 5.493 | Sisf Euro Eq Eur | 3.799 |

| Sisf Euro Eq Eur | 5.293 | Sisf Swiss Eq Act Alloc Chf | 3.616 |

| Sisf Swiss Eq Chf | 5.006 | Sisf Europ SC Eur | 3.612 |

| Sisf Em Mark Usd | 4.445 | Sisf Asian Eq Yield Usd | 3.472 |

| Sisf Europ LC Eur | 4.428 | Sisf Euro Act Value Eur | 3.435 |

| Sisf Pac Eq Usd | 3.864 | Sisf Em Europe Eur | 3.219 |

| Sisf Great China Usd | 3.860 | Sisf Europ ex Uk Eq Eur | 2.811 |

| Sisf Europ Eq Yield Eur | 3.665 | Sisf Europ Eq Alpha Eur | 2.697 |

Tabella 3 - Ranking al 13/02/2004 (sinistra) e al 27/4/2007 (destra).

Seguendo l' ordine della classifica creata, ogni singolo comparto viene poi controllato da un punto di vista tecnico con la stessa metodologia illustrata in precedenza. Se la verifica ha esito positivo, il comparto viene inserito in portafoglio e si passa al controllo del successivo. Si capisce come sia determinante avere a disposizione un ampio e ben diversificato universo investibile. Poter contare su 30/35 comparti consente di avere, settimanalmente, una lista di 10/12 potenziali acquisti (primo terzile) e di costruire un portafoglio distribuito su 8/9 posizioni. Le posizioni che non riescono ad essere occupate da comparti azionari restano sul cash (Sisf Euro Liquidity) o, se si preferisce dare più mordente alla gestione della liquidità temporaneamente non impiegata in azioni, su un comparto obbligazionario di medio-lungo periodo (Sisf Euro Bond).

Una volta inserito nel portafoglio, un comparto viene eliminato e sostituito in base alle risultanze della classifica più recente, solo se si verificano le condizioni tecniche di vendita. L' uso combinato dell' indicatore di velocità e di un appropriato tool di indicatori tecnici sviluppa una sorta di meccanismo auto-correttivo. L' indicatore di velocità, in pratica, ha la funzione di isolare e sottoporre all' attenzione della verifica tecnica i mercati che evidenziano una certa vivacità dei prezzi. La verifica tecnica, di contro, consente di evitare di inserire in portafoglio mercati che dimostrano una vitalità solo apparente, ma che in realtà o si muovono dentro un trend primario ribassista o si sviluppano in una fase laterale.

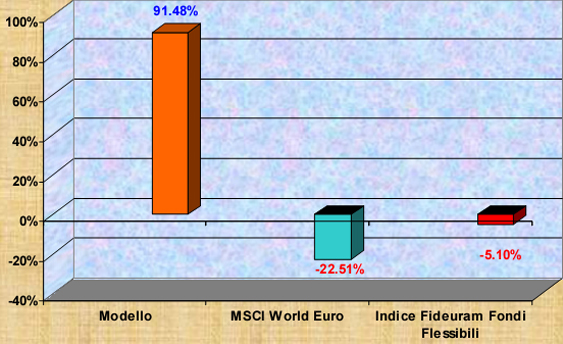

La Tabella 4 riporta i rendimenti cumulati del modello paragonati a quelli di una strategia Buy&Hold sull' indice Msci World Euro e a quelli di una strategia Buy&Hold sull' indice Fideuram Fondi Flessibili, dal 7 gennaio 2002 al 29 dicembre 2008.

Tabella 4 - Rendimenti cumulati a confronto.

L' applicazione puntuale del modello ha richiesto l' esecuzione di 100 operazioni (circa 14 all' anno), ha determinato un' esposizione media sui mercati azionari del 59%, una deviazione standard annualizzata del 13,39%, inferiore di ben quattro punti a quella dell' indice Msci World Euro (17,29%), un drawdown massimo del 19,63% (dal 29/10/2007 al 22/09/2008) contro un drawdown dell' indice pari al 47,89% (dal 16/07/2007 all' 1/12/2008), ed una correlazione alquanto contenuta (0,461) con l' andamento dell' indice stesso.

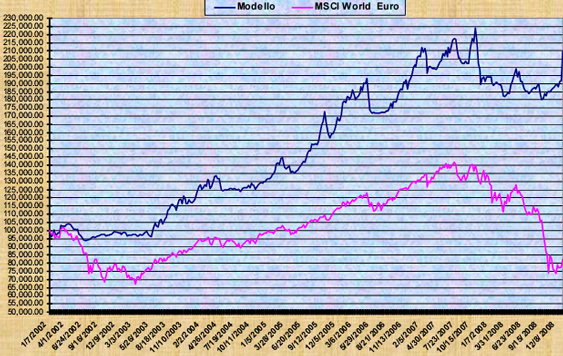

Figura 4 - Equity line del Modello vs Msci World Euro.

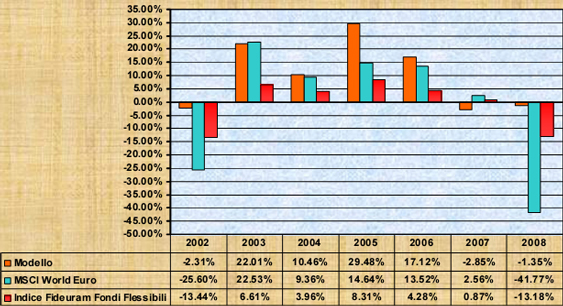

La Tabella 5 mostra l' evoluzione dei rendimenti annuali del modello e delle due strategie passive.

Tabella 5 - Rendimenti annuali a confronto.

Conclusioni

L' obiettivo di una gestione di portafoglio basata su metodologie tecnico-statistiche non è propriamente quello di massimizzare il rendimento nel breve periodo. Abbiamo visto, infatti, come, nei periodi fortemente rialzisti, una gestione constant mix sia sicuramente più redditizia. Ma, come la storia dolorosamente ci insegna, ad anni di crescita, anche brillante, si susseguono, con sempre maggiore frequenza, anni di movimenti ribassisti anche drammatici. E, in una sequenza di lungo periodo di ampie oscillazione negli indici di borsa, una gestione di tipo tecnico finisce inevitabilmente con l' avere la meglio, centrando, inoltre, un obiettivo di fondamentale importanza: contenere le perdite a livelli patrimonialmente e psicologicamente accettabili.

Note sull' Autore

Michele Prignano, laureato in Economia e Commercio presso l'Università degli Studi "Federico II" di Napoli, svolge l' attività di promotore finanziario dal 1993. Dopo aver collaborato con Zetasim Spa fino al 1995 e con ING Sviluppo e Investimenti dal 1995 al 2002, lavora da gennaio 2003 con Fineco Bank. Da dicembre 2005 è iscritto all'Albo Europeo dei Consulenti Finanziari (Efpa). La certificazione è consultabile sul sito dell' Efpa.

Autore: - Fonte originale: Italia Risparmio.

Alcuni diritti riservati. Distribuito con licenza Creative Commons del tipo 3.0 e riproducibile a patto di citare la fonte originale e di redistribuire il lavoro prodotto con la medesima licenza.